Изменения в полупроводниковой промышленности ускоряются, и передовые технологии упаковки перестали быть просто второстепенным вопросом. Известный аналитик Лу Синчжи заявил, что если передовые технологические процессы являются центром силы кремниевой эры, то передовые технологии упаковки становятся пограничной крепостью следующей технологической империи.

В своем посте на Facebook Лу отметила, что десять лет назад этот путь был неправильно понят и даже игнорировался. Однако сегодня он незаметно превратился из «нестандартного плана Б» в «стандартный путь А».

Появление передовой упаковки как пограничной крепости будущей технологической империи не случайно; это неизбежный результат действия трех движущих сил.

Первой движущей силой является взрывной рост вычислительной мощности, но прогресс в технологических процессах замедлился. Необходимо разрезать, укладывать и переконфигурировать чипы. Лу заявил, что достижение 5-нм техпроцесса не означает, что можно разместить в нем в 20 раз большую вычислительную мощность. Ограничения фотошаблонов ограничивают площадь чипов, и только чиплеты могут преодолеть этот барьер, как это видно на примере Blackwell от Nvidia.

Вторая движущая сила — это разнообразие применений; чипы больше не являются универсальными. Системное проектирование движется в сторону модульности. Лу отметил, что эра одного чипа, обрабатывающего все приложения, закончилась. Обучение ИИ, автономное принятие решений, граничные вычисления, устройства дополненной реальности — каждое приложение требует различных комбинаций кремниевых компонентов. Передовые технологии упаковки в сочетании с чиплетами предлагают сбалансированное решение для гибкости и эффективности проектирования.

Третья движущая сила — стремительный рост стоимости передачи данных, при этом основным узким местом становится энергопотребление. В чипах для искусственного интеллекта энергия, потребляемая для передачи данных, часто превышает энергию, затрачиваемую на вычисления. Расстояние в традиционной упаковке стало препятствием для повышения производительности. Передовые технологии упаковки переписывают эту логику: приближение данных к источнику позволяет передавать их на большее расстояние.

Передовые технологии упаковки: впечатляющий рост.

Согласно отчету консалтинговой компании Yole Group, опубликованному в июле прошлого года, на основе тенденций в области высокопроизводительных вычислений (HPC) и генеративного искусственного интеллекта (AI) ожидается, что в течение следующих шести лет среднегодовой темп роста (CAGR) отрасли передовой упаковки составит 12,9%. В частности, прогнозируется, что общий доход отрасли вырастет с 39,2 млрд долларов в 2023 году до 81,1 млрд долларов к 2029 году (приблизительно 589,73 млрд юаней).

Крупнейшие компании отрасли, включая TSMC, Intel, Samsung, ASE, Amkor и JCET, активно инвестируют в высокотехнологичные мощности по производству передовой упаковки, оценивая свои инвестиции в этот сегмент примерно в 11,5 миллиардов долларов в 2024 году.

Волна искусственного интеллекта, несомненно, придаёт новый мощный импульс развитию индустрии передовой упаковки. Развитие передовых технологий упаковки также может способствовать росту различных областей, включая бытовую электронику, высокопроизводительные вычисления, хранение данных, автомобильную электронику и связь.

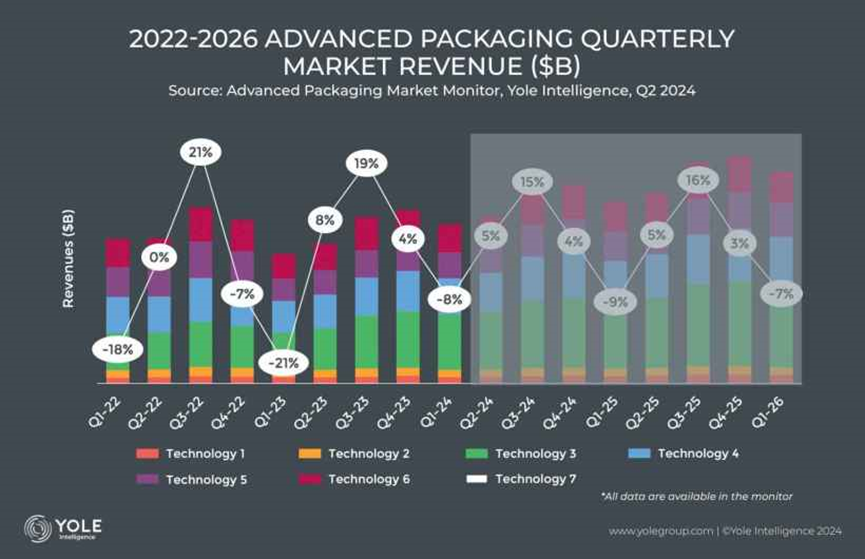

Согласно статистике компании, выручка от передовой упаковки в первом квартале 2024 года достигла 10,2 млрд долларов США (приблизительно 74,17 млрд юаней), что на 8,1% меньше, чем в предыдущем квартале, в основном из-за сезонных факторов. Однако этот показатель все еще выше, чем за аналогичный период 2023 года. Во втором квартале 2024 года ожидается рост выручки от передовой упаковки на 4,6%, до 10,7 млрд долларов США (приблизительно 77,81 млрд юаней).

Хотя общий спрос на передовую упаковку не внушает особого оптимизма, ожидается, что этот год станет годом восстановления для отрасли, с прогнозируемым усилением показателей во второй половине года. Что касается капитальных затрат, то основные участники рынка передовой упаковки инвестировали в эту область около 9,9 млрд долларов США (приблизительно 71,99 млрд юаней) в течение 2023 года, что на 21% меньше по сравнению с 2022 годом. Однако в 2024 году ожидается увеличение инвестиций на 20%.

Дата публикации: 09.06.2025